La falacia del recorte corporativo: por qué reducir impuestos a las empresas no garantiza el desarrollo

Existe un relato que se repite como mantra en el debate económico nacional: reducir la tasa del impuesto a las rentas empresariales desencadenaría, casi por inercia, una ola de inversión, empleo y crecimiento. La propuesta del ministro Quiroz, que sitúa la rebaja del gravamen corporativo como eje de su reforma tributaria, se inscribe en esa tradición. Sin embargo, la evidencia empírica acumulada en las últimas décadas cuenta una historia distinta. En un país que urge reactivar su modelo productivo sin repetir errores del pasado, la política fiscal no puede seguir guiándose por intuiciones ideológicas.

El argumento tiene una raíz académica conocida. Según la teoría neoclásica, un menor gravamen al capital reduce su costo, eleva el retorno esperado y estimula la acumulación de activos. En un mercado perfecto, con información completa y sin fricciones, la lógica es impecable. Pero las economías reales no operan en el vacío. Las decisiones de inversión responden, primordialmente, a expectativas de demanda, acceso a financiamiento, certidumbre regulatoria y condiciones macroeconómicas. La tasa marginal del impuesto a las sociedades es, en la práctica, un factor secundario.

Los datos son contundentes. Revisiones sistemáticas y meta-análisis recientes —como el de Gechert y Heimberger (2022), que examinó más de 440 estimaciones en 42 estudios— concluyen que, una vez corregido el sesgo de publicación, no existe evidencia robusta de que los recortes al impuesto corporativo impulsen el crecimiento o la formación bruta de capital fijo. En el ámbito de la OCDE, no hay una correlación estable entre menores tasas y mayor inversión; de hecho, varios países que mantuvieron o elevaron sus tasas entre 2008 y 2021 registraron niveles de inversión similares o superiores a quienes las redujeron. Lo que sí se observa con regularidad es un aumento en la participación del ingreso del 1% más rico, sin efectos significativos en el PIB per cápita ni en el empleo formal.

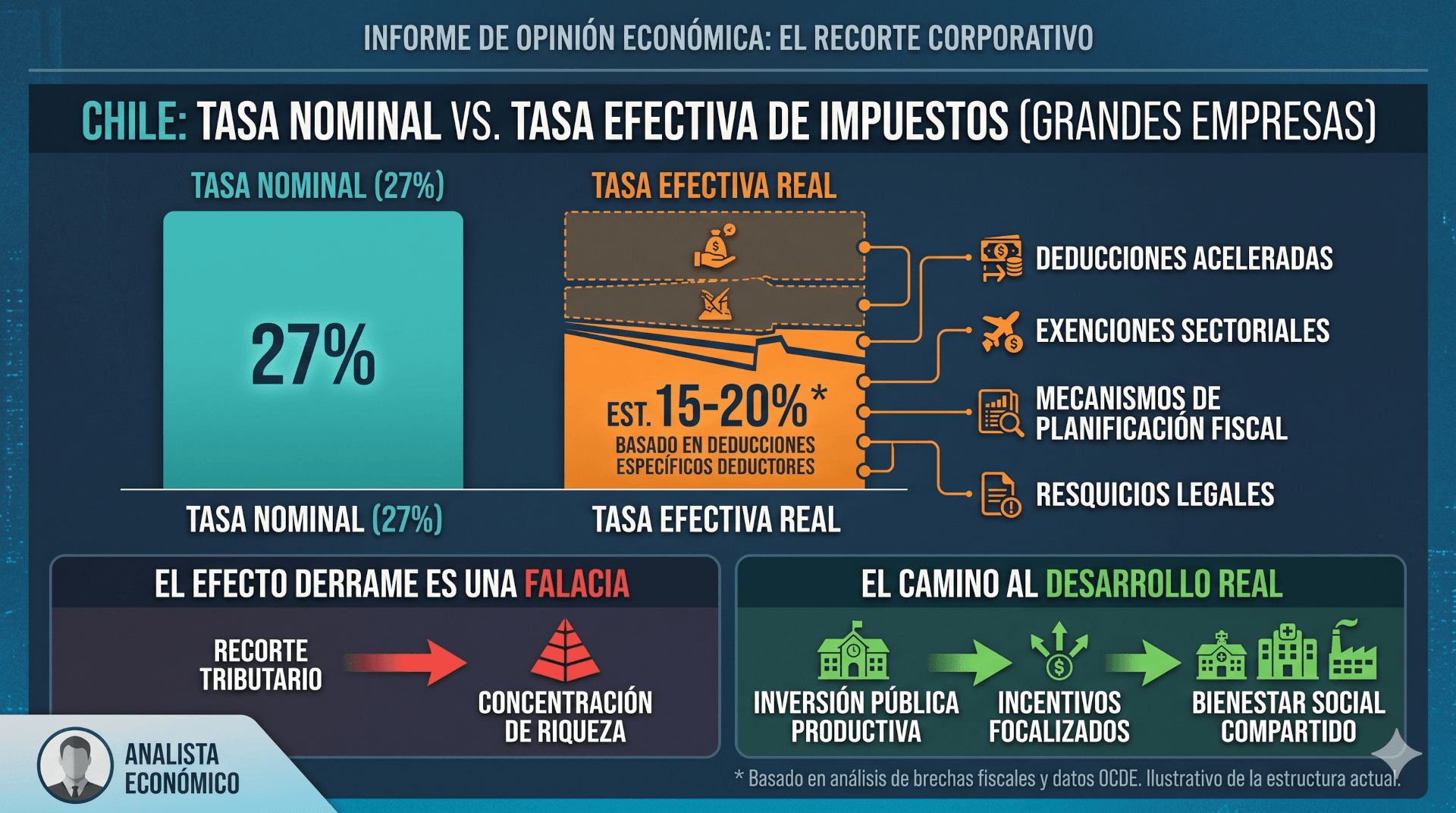

En Chile, esta dinámica adquiere matices críticos. La propiedad empresarial está altamente concentrada y la arquitectura tributaria ya permite que las tasas efectivas pagadas por las grandes compañías se ubiquen sistemáticamente por debajo del 27% nominal, gracias a depreciaciones aceleradas, exenciones y mecanismos de planificación fiscal. Reducir la tasa en abstracto no se traducirá automáticamente en inversión productiva; por el contrario, es probable que profundice la regresividad del sistema, erosione el espacio fiscal para políticas que sí dinamizan la economía —como infraestructura, educación e I+D— y traslade costos estructurales al erario público.

La experiencia internacional sugiere que lo que atrae la inversión no es el tributo más bajo, sino un entorno institucional predecible, una demanda interna fortalecida y el acceso a crédito competitivo. Los incentivos tributarios son efectivos cuando son temporales y focalizados en sectores estratégicos (transición energética, digitalización, pymes exportadoras), siempre acompañados de controles rigurosos contra la elusión.

La propuesta del Ejecutivo parte de una intención política comprensible: reactivar la confianza del sector privado. Pero confiar en un recorte generalizado como palanca de desarrollo es ignorar décadas de investigación económica. Si el objetivo es estimular la inversión, la reforma debería priorizar la predictibilidad normativa y un diseño de incentivos condicionado a metas verificables de productividad y descarbonización.

Chile no necesita más recetas basadas en la teoría del derrame; requiere un pragmatismo fiscal sustentado en evidencia. Solo así se construye un desarrollo que, en lugar de concentrarse, se distribuya.

¿Te gustó el artículo?

10